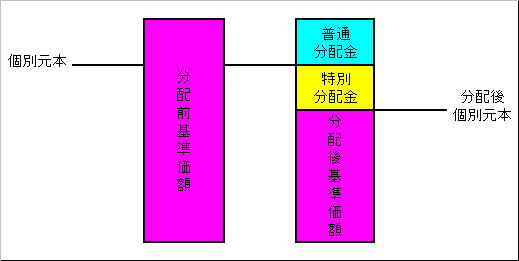

投資信託の分配金には普通分配金と特別分配金の2種類が有ります。

(1)普通分配金

分配前基準価額より分配金を支払うと、分配後の基準価額は分配金の分だだけ減少します。分配後の基準価額が各投資家の個別元本を上回れば普通分配金となります。税金は2008年3月までは10%、以降は20%となります。(2008年3月までの優遇措置は2007年度税制改正大綱で2009年3月までに延長予定)

(2)特別分配金

分配後の基準価額が個別元本を下回った場合、元本を取り崩して分配したことになり、この部分は特別分配金となります。税金は元本の取り崩しとなりますので非課税となります。

(3)事例

分配前基準価額 10,500円

分配金額 500円

分配後基準価額 10,500-500=10,000円

①個別元本 9,500円の投資家

分配後基準価額(10,000円)>個別元本(9,500円)

となり、全額普通分配金となります。

②個別元本 10,200円の投資家

分配後基準価額(10,000円)<個別元本(10,200円)

500円の分配金のうち

300円は利益と配当となり普通分配金。

200円は個別元本の払い出しとなり、特別分配金。

この場合分配後の個別元本は

分配前個別元本(10,200円)-特別分配金(200円)=10,000円

になります。